|

Titel: Zusammenfassung: Strategisches

Controlling |

Autor: Conny Müller |

Zusammenfassung: Strategisches Controlling

Der folgende Aufsatz soll einen allgemeinen Überblick über die Verfahren und Vorgehensweisen im strategischen Controlling geben. Dabei habe ich mich weitestgehend an dem Buch „Strategisches Controlling“ des Schäffer-Poeschel-Verlages orientiert. Aus diesem Grund sind einige in der Vorlesung behandelte Themen sehr intensiv nachbearbeitet, andere (beispielsweise die Strategische Bilanz oder die Balanced Scorecard) vollständig vernachlässigt. Der Aufsatz soll keine vollständige Wiederholung des Scriptes sein, sondern tiefergehende Informationen zu den einzelnen Segmenten des Strategischen Controlling liefern.

1. Aufgaben des Controlling

Controlling übernimmt eine Hilfsfunktion des Managements und ist somit Teil des Führungsprozesses. Ihm obliegt die Aufgabe der Versorgung der Unternehmensleitung mit entscheidungsrelevanten Informationen und der Koordination der mehr oder minder autonomen Planungs- und Steuerungseinheiten des Unternehmens. Hiernach umfasst Controlling die Informationsgewinnung, -verarbeitung und -aufbereitung. Controlling geht dabei jedoch über das rein monetär orientierte Rechnungswesen hinaus, da auch quantitative, nicht-monetäre und qualitative Informationen der Gewinnung, Verarbeitung und Aufbereitung bedürfen und Entscheidungsrelevanz besitzen können. Controlling ist ebenso als kybernetischer Prozess zu verstehen, in dem die Erreichung der vom Unternehmen definierten Ziele gewährleistet ist. Der Prozess besteht dabei aus den drei Komponenten Planung, Steuerung und Kontrolle.

Bei Entscheidungsproblemen kann nicht von einem dominierenden Unternehmensziel, sondern vielmehr von einem mehrdimensionalen Zielsystem ausgegangen werden. Als oberste Unternehmensziele gelten dabei die nachhaltige Sicherung der Unternehmensexistenz als langfristiges strategische Ziel sowie Erfolg und Liquidität als kurzfristige operative Unternehmensziele. Aus diesen gleichberechtigten Oberzielen können weitere Subziele abgeleitet werden. Im Zusammenhang einer Unternehmenswertorientierten Steuerung ist die Berechnung des Shareholder Value als Barwert aller zukünftigen Rückflüsse eine mögliche monetäre Abbildung.

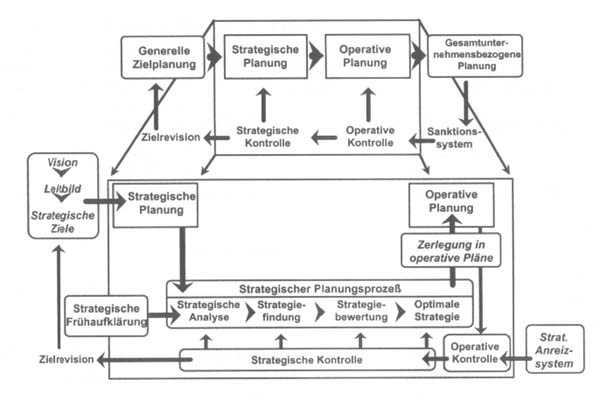

2. Das strategische Controllingsystem

Das strategische Controlling setzt sich wie in der Abbildung durch die abgerundeten Kästen dargestellt aus verschiedenen Komponenten zusammen:

1. Die generelle Zielbildung setzt sich aus drei Stufen zusammen:

Zunächst wird eine Vision für das Unternehmen entwickelt. Die Vision ist das „Bewusst werden eines Wunschtraumes einer Änderung der Umwelt“, also beispielsweise wie sich das Unternehmen in 10 Jahren sieht.

Aus der Vision ergeben sich Grundsätze für die Unternehmerische Tätigkeit (Leitbild). In vielen Unternehmen wird dieses Leitbild als Leitlinien festgehalten. Diese bringen Sachziele, z.B. das angestrebte Tätigkeitsfeld, Formal- bzw. Wertziele und Sozialziele zum Ausdruck.

Auf Basis der Leitlinien werden letztlich strategische Ziele gewonnen, die die Leitbilder bezüglich der drei Kategorien Wert-, Sach- und Sozialziele konkretisieren und sie so messbar und bezüglich ihrer Zielerreichung bewertbar machen.

2. Der Prozess der strategischen Planung, der nachfolgend noch genauer erläutert wird, dient dazu, die strategischen Ziele in konkrete Unternehmensstrategien, Geschäftsstrategen oder funktionale Strategien umzusetzen. Dabei berücksichtigt er auch Informationen, die durch die strategische Frühaufklärung gewonnen wurden.

3. An der Schnittstelle zur operativen Planung werden die formulierten Strategien in geeignete Maßnahmenpakete zerlegt und Meilensteine formuliert. Die Resultate werden in der strategischen Kontrolle auf Gesamtunternehmens- und auf Geschäftsebenebezüglich ihrer Zielerreichung kontrolliert.

4. Das Erreichen der strategischen Ziele kann durch eine bewusste Ausgestaltung strategischer Anreizsysteme unterstützt werden. Hier ist einer der Ansatzpunkte für die unternehmenswertorientierte Steuerung die Anwendung des Shareholder Value. Man erhofft sich hier durch eine Kopplung der Vergütung an den langfristig geschaffenen Unternehmenswert eine verstärkte Orientierung an langfristigen Unternehmensstrategien.

5. Die letzte Komponente des strategischen Controllingprozesses ist die strategische Kontrolle. Aufgrund der großen Bedeutung der Strategieentwicklung für die Unternehmensentwicklung werden langfristige Strategiepläne zwischenzeitlich bezüglich der Zielerreichung kontrolliert.

Dieser grundlegende Prozess ist ebenso eine grobe Gliederung für die Balanced Scorecard. Sie bietet sich zur Steuerung aufgrund der Vielfalt der möglichen Subziele an , da sie verschiedene Sichtweisen auf das Unternehmen erlaubt (finanzwirtschaftliche und nichtfinanzwirtschaftliche Ziele, monetäre und qualitative Ziele, Messung strategischer Größen und Messung von Verbesserungen und Entwicklungen) (vgl. hierzu die vier Dimensionen der Balanced Scorecard) Zum anderen geht es bei dem BSC-Konzept auch darum, Konsequenzen der aktuellen Handlungsergebnisse für die Erreichung der Gesamtstrategieziele aufzuzeigen (Ursache-Wirkung). Hier besteht eine Parallele zur Kontrolle der Plangenerierung.

2.1 Strategischer Planungsprozess

Der strategische Planungsprozess stellt das Kernstück des strategischen Controlling-Kreislaufes dar. Er knüpft an die strategischen Zielsetzungen in Form von Wert-, Sozial- und Sachzielen an und versucht auf Basis dieser Zielsetzungen mehrjährige Maßnahmenbündel zu formulieren. Dadurch soll das Unternehmen in der Lage sein, Umfeld- und Unternehmensentwicklung aufeinander abzustimmen (Umfeld-System-Fit) und gleichzeitig Subsysteme des Unternehmens, wie z.B. die Organisation, das Personalwesen oder die Unternehmenskultur, hierauf auszurichten (Intra-System-Fit).

Der Strategische Planungsprozess stellt also eine Brücke zwischen den vom Management festgelegten Unternehmenszielen und den einzelnen operativen Maßnahmen dar. Seine Aufgabe ist es, die strategische Lücke (vgl. GAP-Analyse) durch Ableitung geeigneter Strategien zu schließen.

2.1.1 Die strategische Analyse

Um Ansatzpunkte für strategische Alternativen finden zu könne, müssen das Unternehmensumfeld und das Unternehmen selbst eingehend analysiert werden.

Die strategische Analyse liefert Fakten, die in Verbindung mit den vom Unternehmen gesetzten Normen (aus der Phase der Visionsformulierung, der Leitbildgenerierung und der Zielbildung) in die Unternehmensplanung münden. Es ist allerdings anzumerken, dass diese Einordnung nur idealtypischerweise vorgenommen werden kann und somit u.U. Rückkopplungen zwischen den einzelnen Phasen und der strategischen Analyse beachtete werden müssen (z.B. Änderung der Zielformulierung aufgrund der Ergebnisse der strategischen Analyse).

Der Umwelt-System-Fit verlangt, dass Chancen des Umfeldes mit Stärken des Unternehmens und Risiken im Umfeld mit Schwächen des Unternehmens übereinstimmen, während der Intra-System-Fit die einzelnen Teilsysteme des Führungssystems hinsichtlich ihrer Abstimmung auf die verfolgte Unternehmensstrategie betrachtet.

Die strategische Analyse kann in folgende Teilmodule gegliedert werden:

A. Umfeldanalyse

B. Wettbewerbsanalyse

C. Unternehmensanalyse

Die Wettbewerbsanalyse kann dabei auch als Teilbereich der Umfeldanalyse angesehen werden.

A. Umfeldanalyse

Im Zuge der Umfeldanalyse sollen Chancen und Risiken des Unternehmensumfeldes aufgedeckt werden, die in der sich anschließenden Strategieformulierung zu berücksichtigen sind.

Das hier in der Umfeldanalyse berücksichtigte Umfeld wird auch als globales oder Makroumfeld bezeichnet, welches einen indirekten Bezug zur Unternehmensaufgabe hat. Dem gegenüber steht das aufgabenspezifische Umfeld, welches vom Wettbewerbsumfeld dargestellt wird und einen direkten Bezug zur Unternehmensaufgabe hat. Das globale Umfeld umfasst alle generellen Faktoren, die nicht nur für das eigene Unternehmen oder die Branche relevant sind, sondern für einen darüber hinaus gehende größere Anzahl von Unternehmen Geltung besitzen.

Zur Analyse des globalen Umfeldes existieren verschiedene Strukturierungsvorschläge. Im folgenden soll eine Unterteilung in

- rechtliche

- ökonomische

- ökologische

- gesellschaftliche und

- technologische

Umfeldsegmente erfolgen.

Unter den rechtlichen Umfeldfaktoren sind besonders die Gesetzgebung des Bundes, der Länder und nachgeordnete Verordnungen und Verwaltungsanweisungen sowie internationale Gesetze, Richtlinien u.a. zu erfassen, die Auswirkungen auf das Unternehmen haben. Als Beispiele sind sowohl Änderungen der Steuergesetzgebung, die Renten- und Gesundheitsreform als auch Abwassergebührensatzungen u.ä. zu nennen.

Zu den ökonomischen Umfeldfaktoren können makroökonomische Entwicklungen des eigenen Landes, der Absatzländer, eines begrenzten Wirtschaftsraumes, der gesamten Weltwirtschaft oder eines anderen relevanten geographischen Gebietes gezählt werden. (Beispiele hierzu sind im Script zu finden.)

Aufgrund ihrer zunehmenden Bedeutung sind ökologische Umfeldfaktoren besonders intensiv zu beobachten. Darunter sind z.B. die Beobachtung von Umweltschutzregelungen (z.B. Ankündigung des Drei-Wege-Katalysators), das Verfolgen von ökologischen Trends und Bewusstseinsänderungen (z.B. Forderungen nach einem Drei-Liter-Auto) sowie die Analyse der Umweltstandards verschiedener Länder zu verstehen.

Die gesellschaftlichen Umfeldfaktoren spiegeln die gesellschaftlichen und kulturellen Werte und Normen wider. So können ähnlich den ökonomischen Umfeldfaktoren in Abhängigkeit ihrer räumlichen Dimension untersucht werden. Relevante Problembereiche können beispielsweise

- die Gesellschaftsordnung (Demokratie vs. Diktatur etc.)

- die Wirtschaftsordnung (Marktwirtschaft vs. Planwirtschaft)

- die Religion und

- das Bildungssystem

sein.

Insbesondere die Beachtung bzw. Nichtbeachtung der Entwicklung von technologischen Umfeldfaktoren kann die Wettbewerbsposition des Unternehmens positiv bzw. negativ beeinflussen.

Nach der Zerlegung des globalen Umfeldes in die einzelnen Umfeldsegmente ist es notwendig, diese Segmente einem Umfeldanalyseprozess zu unterziehen, der im Folgenden kurz erläutert werden soll:

· Umfeld-Scanning

Hier werden alle Umfeldsegmente auf neue Entwicklungen untersucht. Dies kann außerplanmäßig (Krisen), periodisch und kontinuierlich erfolgen.

· Umfeld-Monitoring

In dieser Phase werden die während dem Umfeld-Scanning gewonnenen Daten aufgezeichnet, verfolgt und interpretiert.

· Umfeld-Forecasting

Hier werden die erkannten Entwicklungstendenzen der einzelnen Umfeldsegmente ermittelt. In diesem Zusammenhang kommen insbesondere die Verfahren der strategischen Frühaufklärung zum Einsatz, die aufgrund ihres Umfangs und ihrer Relevanz genauer erläutert werden sollen:

Die strategische Frühaufklärung kann als Informationssystem aufgefasst werden, das Informationen über zu erwartende Chancen und Risiken des Unternehmensumfeldes mit einem zeitlichen Vorlauf übermittelt und somit das frühzeitige Reagieren auf diese ermöglicht (Vorsteuerungsfunktion). Die eigenorientierten Ansätze als Teilgebiet strategischer Frühaufklärung können in drei Entwicklungsstufen unterteilt werden:

Ø Strategische Frühaufklärungssysteme der 1. Generation:

Innerhalb dieser Generation können zwei grundsätzliche Verfahren unterschieden werden. Im Fall von Kennzahlen und darauf aufbauenden Kennzahlensystemen wird ein Zeitvergleich betriebswirtschaftlicher Sachverhalte vorgenommen. Die Kennzahlenermittlung erfolgt dabei primär auf Basis bereits realisierter Sachverhalte und ist damit aufgrund ihrer Vergangenheitsorientierung für Zukunftsprojektionen ungeeignet. Im Gegensatz dazu gehen im Fall der Planungshochrechnungen keine realisierten Ist-Werte in die Betrachtung ein, sondern es wird ein Vergleich von hochgerechneten Ist- mit Plan- bzw. Sollwerten vorgenommen. Doch auch wenn damit eine gewisse Relativierung des Vergangenheitsbezugs erriecht wird, übermitteln die Frühaufklärungssysteme der ersten Generation keine Informationen über latent vorhandene Krisen, sondern können maximal bereits akute Krisen aufdecken. Dieser Mangel liegt zum einen an der ungenügenden Vorlauffunktion der Systeme und zum anderen im Nichterkennen sog. Diskontinuitäten oder Strukturbrüche. Der Einsatz dieser Frühaufklärungssysteme beschränkt sich daher auf die Hochrechnung im Zuge der operativen Planung und der Jahresplanung.

Ø Strategische Frühaufklärungssysteme der 2. Generation:

Die Systeme der 2. Generation stellen eine Möglichkeit zur Lösung der Vorlaufproblematik dar. Sie basieren auf der Annahme, dass geeignete Indikatoren gefunden werden können, aus deren beobachtbaren Veränderungen eine Vorhersage latenter Chancen und Risiken möglich ist. Zur Installation eines solchen Frühaufklärungssystems sind in einem ersten Schritt die zu analysierenden Beobachtungsbereiche festzulegen.

In einem zweiten Schritt sind Indikatoren für die einzelnen Beobachtungsbereiche zu identifizieren. Als Herangehensweise zum Auffinden geeigneter Indikatoren wird die Aufstellung von Kausalketten vorgeschlagen. So wird untersucht, welche Abfolge von Ereignissen die Änderung der vom Unternehmen betrachteten Zielgrößen verursacht. Um einen möglichst großen Vorlauf zu erhalten sollten Ereignisse als Indikatoren ausgewählt werden, die in der Kausalkette frühzeitig angesiedelt sind.

Nach der Auswahl der Beobachtungsbereiche und der Indikatoren sind in einem dritten Schritt Sollgrößen und Toleranzgrenzen für die verschiedenen Indikatoren festzulegen. Diese Festlegung kann sich beispielsweise an Vergangenheitswerten orientieren. (z.B.: Wird die Änderung der Auftragseingänge als Indikator festgelegt und eine monatliche Schwankung von 5% als unbedenklich erachtet, so ist die Abnahmen um 7% als relevante Frühaufklärungsfunktion zu betrachten.)

Letztlich werden die informationsverarbeitende Stelle und die Ausgestaltung der Informationskanäle festgelegt.

Frühaufklärungssysteme der 2. Generation haben neben dem Problem der Auswahl geeigneter Indikatoren und der Komplexität der Kausalketten die Schwierigkeit, dass auch hier keine Strukturbrüche und Diskontinuitäten aufgedeckt werden können. Jedoch können sie aufgrund ihrer kurz- und längerfristigen Vorlauffunktion und der Verarbeitung quantitativer und qualitativer Daten in der operativen und strategischen Planung eingesetzt werden.

Ø Strategische Frühaufklärungssysteme der 3. Generation:

Zur Berücksichtigung der bereits erwähnten Diskontinuitäten muss auf die Analyse sog. „schwacher Signale“ nach dem Konzept von Ansoff zurückgegriffen werden.

Von Diskontinuitäten oder Strukturbrüchen spricht man, wenn Chancen und Risiken plötzlich auftreten.

Insbesondere aufgrund der Unstrukturiertheit der schwachen Signale erlauben diese nur unsichere Aussagen über zukünftige Entwicklungen. Ansoff definiert fünf verschiedene Kenntnisstände bzgl. Des Informationsgehaltes der schwachen Signale. Dabei kann die Information selbst, die zu einem Kenntnisstand führt, sicher oder unsicher sein. Die einzelnen Kenntnisstände und ihre Informationsgehalte sollen hier nicht genauer erläutert werden. Der höchste Kenntnisstand entspricht dem üblicherweise bei der strategischen Planung zugrundeliegendem Informationsstand. Jedoch kann ein Unternehmen mit Anpassungsmaßnahmen an schwache Signale nicht erst bis zu diesem konkretesten Kenntnisstand warten.

- Diffusionsforschung:

Sie hat die Untersuchung der Ausbreitung neuer Verhaltensweisen aufgrund neuer Erkenntnisse zum Gegenstand. Dabei steht weniger der Zeitpunkt als vielmehr die Abfolge der einzelnen Stufen im Vordergrund. Man geht davon aus, dass von einem Träger einer neuen Erkenntnis eine Ansteckungswirkung ausgeht und so diese auf andere Personen übertragen wird. (Diffusion der Erkenntnis). Die Diffusionsforschung beschäftigt sich mit den Gesetzmäßigkeiten zur Diffusion insbesondere bei der Frage, wie sich Innovationen ausbreiten. Die einzelnen Ansätze sollen hier nicht detailliert erläutert werden.

In ihrer praktischen Umsetzung ist die Diffusionstheorie für die Identifizierung und die Beobachtung schwacher Signale anwendbar.

- Diskontinuitätenbefragung:

Im Rahmen der strategischen Frühaufklärung ist die Diskontinuitätenbefragung zur Beurteilung der erwarteten Auswirkung und der beizumessenden Bedeutung schwacher Signale heranzuziehen. Ziel ist es, aus der Vielzahl der schwachen Signale die für das Unternehmen bedeutsamen zu ermitteln. In Abhängigkeit dieser Beurteilung ist dann über den Einsatz von passenden Reaktionsstrategien zu entscheiden.

- Cross-Impact-Analyse:

Die Cross-Impact-Analyse stellt eine Erweiterung dieser Beurteilung schwacher Signale dar.

In einer Beurteilungsmatrix wird eine Gegenüberstellung von erwarteten Umfeldänderungen und einzelnen Strategien vorgenommen. Anhand einer Bewertungsskala werden dann die positiven und negativen Auswirkungen des jeweiligen Umfeldbereiches auf die verschiedenen Strategien durch die Vergabe von positiven oder negativen Punkten ermittelt. Die Erstellung der Beurteilungsmatrix kann von den in der Diskontinuitätenbefragung befragten Experten vorgenommen werden.

Dieses Verfahren kann insbesondere bei der Auswahl relevanter Diskontinuitäten für die im Folgenden erläuterte Szenario-Technik eingesetzt werden.

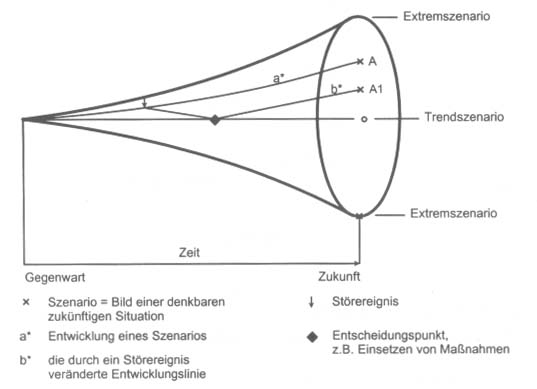

- Szenario-Technik:

Mit dieser Technik soll eine Abbildung alternativer Umfelder als hypothetische Folge von Ereignissen vorgenommen werden. Als Denkmodell für die Erstellung von Szenarien kann der sogenannte Szenariotrichter herangezogen werden. (Abb.)

Durch den abnehmenden Einfluss der heutigen Gegebenheiten in der ferneren Zukunft kann man sich die Ausdehnung des Spektrums möglicher Zukunftsbilder als Trichter vorstellen. Die Randpunkte dieses Trichters sind in diesem Zusammenhang als Extremszenarien zu sehen, der Mittelpunkt hingegen als Trendszenario zu interpretieren. Mit Hilfe des Szenariotrichters lässt sich die Auswirkung von Störereignissen visualisieren. Wird beispielsweise die Entwicklung des Szenarios A durch ein Störereignis (Pfeil) beeinflusst, ergibt sich eine Abweichung von der ursprünglichen Entwicklung, die durch das Ergreifen des Maßnahme letztlich zum Szenario A1 führt. Das Störereignis ist als Diskontinuität zu sehen, also gingen ihm vor der Auswirkung auf das Szenario schwache Signale voraus. Durch Erkennen dieser wäre eine frühzeitige Reaktion und damit evtl. das Erreichen des Szenarios A möglich gewesen.

In der Praxis bedeutet dies, dass eine Erstellung von zwei bis drei möglichst gegensätzlichen Szenarien von Vorteil ist. Damit wird keine Ausweichung auf das Trendszenario notwendig.

Auf die sehr komplexe Erstellung von Szenarien soll hier nicht genauer eingegangen werden.

· Umfeld-Assessment

Hier werden letztendlich die ermittelten Auswirkungen der Umfeldentwicklungen beurteilt und nach ihrer Priorität für das Unternehmen eingeteilt.

B. Wettbewerbsanalyse

Mit Hilfe des Branchenstrukturmodells (vgl. Script S. 49) sind nach Porter fünf grundlegende, die Wettbewerbsintensität einer Branche maßgeblich beeinflussende Wettbewerbskräfte zu beurteilen:

· Bedrohung durch neue Konkurrenten

Durch den Eintritt von neuen Anbietern ist aufgrund der dann höhreen Kapazitäten und resultierender niedriger Preise ein Absinken der Rentabilität der Branche zu erwarten. Die Wahrscheinlichkeit der Gefahr des Markteintritts von neuen Anbeietrn hängt dabei von der Höhe der Markteintrittsbarrieren ab und zum anderen von der erwarteten Reaktion der existierenden Anbieter in der Branche ab. Ursachen für die Existenz von Markteintrittsbarrieren können sein:

- Neue Anbieter bruchen erst eine optimale Betriebsgröße (Economies of Scale).

- Alte Anbietre verfügen über Produktdifferenzierungsvorteile (Loyalität der Käufer, Bekanntheitsgrad), die von den neuen Anbietern nur durch die Aufwenden hoher finanzieller Mittel erreicht werden.

- Hoher Kapitalbedarf in kapitalintensiven Branchen.

- Umstellungskosten für die Abnehmer (z.B. Umschulung der Mitarbeiter) müssen durch niedrigere Preise ausgeglichen werden.

- Schwieriger und kapitalintensiver Zugang zu Vetriebskanälen

- Andere Kostenvorteile der alten Anbieter

- Staatliche Reglementierungen

· Verhandlungsstärke der Abnehmer

Die Abnehmer könne die Rentabilität der Branche beispielsweise mit dem Verlanden nach niederigen Preisen, höherer Qualität, schnellerer Lieferbereitschaft u.ä. negativ beeinflussen. Der Grad der Verhandlungsstärke zum Durchsetzen dieser Interessen hängt dabei insbesondere von folgenden Faktoren ab:

- Konzentrationsgrad: wenige große Anbieter

- Wert der Produkte: je höher der Einkaufanteil der Produkte am gesamten Einkaufsvolumen des Unternehmens

- Standardisierungsgrad: standardisierte Produkte können ohne Umstellungskosten von anderen Unternehmen bezogen werden

- Rückwärtsintegration: Abnehmer drohen, Produkte selbst herzustellen

- Markttransparenz: in transparenten Märkten umfassende Informationen für die Abnehmer

· Verhandlungsstärke der Lieferanten

Die Lieferanten können die Rentabilität einer Branche, z.B. durch höhere Preise, schlechtere Qualität und durch die ungenügende Lieferbereitschaft, negativ beeinflussen. Dabei sind die bei der Verhandlungsstärke der Abnehmer genannten Kriterien mit umgekehrten Vorzeichen auf die Verhandlungsstärke der Lieferanten übertragbar.

· Druck durch Substitutionsprodukte

Durch Substitutions- oder Ersatzprodukte wird die Rentabilität der Branche begrenzt, indem für die Produkte der Branche letztlich eine Preisobergrenze geschaffen wird.

· Grad der Rivalität der existierenden Wettbewerber:

Je höher die Rivalität unter den existierenden Wettbewerbern ausfällt, desto höher ist die Gefahr einer sinkenden Branchenrendite. Als Gradmesser für die Rivalität können dabei folgende Kriterien herangezogen werden:

- hohe Anzahl oder ähnliche Ausstattung der Wettbewerber

- Branchenwachstum: Ein geringeres Wachstum verschärft den Kampf um die Marktanteile.

- Der Zwang zur Auslastung vorhandener Überschusskapazitäten oder die aufgrund hoher Lagerkosten notwendige Reduzierung von Lagerbeständen führt zu Preisrückgängen.

- Ökonomische, strategische und emotionale Marktaustrittsbarrieren führen zum Verbleib unrentabler Wettbewerber in der Branche.

Die Branchenstruktur ist um eine Konkurrenzanalyse zu erweitern. Dazu sind zuerst die relevanten Daten über die Konkurrenz zu sammeln, z.B. in einer Checkliste, die sich an der Wertschöpfungskette orientiert. Zur Erweiterung der Bestandsaufnahme um die zukünftige Entwicklung der Konkurrenten ist dann eine Einschätzung der zu erwartenden strategischen Schritte der Konkurrenten vorzunehmen.

C. Chancen-Risiken-Katalog

Die Analyse des Globalen Umfeldes, des Wettbewerbsumfeldes und die Analyse der Konkurrenz sind durch die Erstellung eines Chancen-Risiken-Kataloges zusammenzuführen.

D. Unternehmensanalyse

Im Rahmen der Unternehmensanalyse soll durch das Aufdecken von Stärken und Schwächen des Unternehmens eine möglichst objektive Einschätzung der Unternehmenssituation vorgenommen werden.

E. SWOT-Analyse

Zum Abschluss der Umfeld- und Unternehmensanalyse ist der Deckungsgrad der im Zuge der Umfeld- und Wettbewerbsanalyse ermittelten Chancen und Risiken mit den in der Unternehmensanalyse erkannten Stärken und Schwächen festzustellen. Zu diesem Zweck sind die im Chancen-Risiken-Katalog der Umfeld- und Wettbewerbsanalyse zusammengefassten Daten mit dem Stärken-Schwächen-Profil der Unternehmensanalyse zu vergleichen. Die dabei möglichen Konstellationen von Stärken/Schwächen und Chancen/Risiken können in einer sog. SWOT-Analyse zusammengefasst werden.

Die beiden Extremfälle der SWOT-Analyse können folgendermaßen veranschaulicht werden:

Im Fall des Zusammentreffens einer Chance des Umfeldes (z.B. zunehmende nachfrage nach kostengünstigen Produkten) und einer Stärke des Unternehmens (z.B. niedrigste Stückkosten im Vergleich zu den Wettbewerbern) ergibt sich für das Unternehmen eine positive Entwicklungsmöglichkeit (z.B. Absatzausweitung und damit Wachstum des Unternehmens). Trifft hingegen ein Risiko des Umfeldes (z.B. fordern die Abnehmer bei gleichen Preisen eine höhere Qualität) auf eine Schwäche des Unternehmens (z.B. Qualitätsprobleme in der Fertigung), ergibt sich eine Gefahr für die zukünftige Unternehmensentwicklung (z.B. Absatz- und damit einhergehende Gewinneinbußen). In beiden Fällen sind entsprechende Strategien zu formulieren, die im ersten Fall die positiven Entwicklungsmöglichkeiten ausnutzen (z.B. Ausbau der Kostenführerschaft) und im zweiten Fall die Gefahren für das Unternehmen beseitigen (z.B. qualitätsverbessernde und kostensenkende Investitionen im Fertigungsbereich).

2.1.2 Strategieentwicklung

Nachdem die strategische Analyse zunächst relevante Informationen zum Unternehmen und zum Unternehmensumfeld zusammengetragen hat, sind nun mögliche strategische Alternativen zu erarbeiten.

A. Produkt-Markt-Strategien

Produkt-Markt-Strategien erfordern eine Festlegung des Produktkonzeptes (unternehmerische Komponente) und die Auswahl des relevanten Marktes (umfeldliche Komponente). Betrachtet man beide simultan, so kann auf die sog. Produkt-Markt-Matrix nach Ansoff zurückgegriffen werden (vgl. Script S. 51). Demnach gibt es vier Möglichkeiten der Programmvariation:

- Bei der Marktintensivierung wird versucht, im momentan schon bearbeiteten Markt bisher schon angebotene Produkte besser zu positionieren, indem z.B. die Komponenten des Marketing-Mix neu gestaltet werden oder Produktverbesserungen erfolgen.

- Bei der Produktentwicklung werden neu entwickelte Produkte auf dem bisher schon bearbeiteten Markt angeboten, in der Hoffnung, Kundenprobleme besser lösen zu können.

- Werden bereits existente Produkte zusätzlich auf neuen Märkten angeboten, handelt es sich um eine Markterschließung.

- Den komplexesten Fall stellt der Einstieg sowohl in neue Produkte als auch in neue Märkte dar (Diversifikation), wie er häufig zum Zwecke kürzerer Markteintrittszeiten durch Akquisition erfolgt.

Innerhalb der Programmvariationen ist ein Anstieg des Risikos für das Unternehmen erkennbar. Während die Marktintensivierung augrund der Kenntnis sowohl des bedienten Marktes als auch des angebotenen Produktes am wenigsten riskant erscheint, stellen Diversifikationen in beiden Dimensionen das höchste Risiko dar. Parallel zum Risikoprofil verlaufen i.d.R. auch die Entwicklungs- und Wachstumschancen, was die Hinwendung zur Diversifikation erklärt.

B. Wettbewerbsstrategien

Nach Porter können strategische Wettbewerbsvorteile einerseits aus einer gegenüber den Wettbewerbern überlegenen Kostenposition resultieren oder andererseits auf einen Nutzenvorteil im Verhältnis zu den Konkurrenten basieren. Dabei unterscheidet er drei Wettbewerbsstrategien, je nachdem, welcher Wettbewerbsvorteil das strategische Vorgehen am Markt bestimmt und welches Ziel damit verfolgt wird:

· Die Kostenführerschafts- bzw. Volumenstrategie basiert auf dem Erfahrungskurveneffekt. Unternehmen, die diese Strategie verflogen, streben nach einer optimierten Kostenstruktur mit möglichst geringen Stückkosten. Für den Erfolg der Kostenführerschaftsstrategie sind hohe relative Marktanteile als Maß für ein hohes akkumuliertes Produktionsvolumen notwendig,da der Wettbewerber mit der größten kumulierten Ausbringungsmenge aufgrund von Erfahrungskurveneffekten das niedrigste Kostenniveau verwirklichen kann und somit Kostenführer wird.

Die Kostenführerschaft ist oft verbunden mit Massenfertigung von standardisierten Produkten und einer Minimierung der Kosten in Bereichen wie F&E, Service, Distribution etc.

· Verfolgt ein Unternehmen eine Differenzierungsstrategie, versucht es, sich durch die Schaffung eines Zusatznutzens von den Produkten seiner Wettbewerber abzuheben und sich einen monopolistischen Preisspielraum aufzubauen. Im Mittelpunkt der Strategie stehen also nicht die Kosten-, sondern die Leistungsausprägungen. Der Zusatznutzen kann beispielsweise durch exklusives Produktdesign, Kundenservice, innovative F&E, außergewöhnliche Produktfunktionalität oder kurze Lieferzeiten geschaffen werden.

Die Differenzierungsstrategie ist zwar auf die gesamte Branche gerichtet, kann aber nur einen Teil der Nachfrager erreichen, da nicht alle Nachfrager diesen Zusatznutzen wollen und folglich auch nicht bereit sind, den dafür verlangten Preisaufschlag zu zahlen.

· Schließlich zielt die Spezialisierungs-, Nischen- oder Konzentrationsstrategie von Anfang an nur auf ein bestimmtes Marktsegment. Diese Strategie richtet sich anders als die Differenzierungsstrategie nur auf ein begrenztes, in bezug auf ein bestimmtes Kundenbedürfnis relativ homogenes Marktsegment. Die Spezialisierung kann sich beispielsweise aus eine bestimmte Berufsgruppe, Religion oder auf einen Vertriebsweg beziehen. Dabei lässt sich die Spezialisierungsstrategie als fokussierte Kostenführerschaftsstrategie oder als fokussierte Differenzierungsstrategie interpretieren, da der ökonomische Vorteil entweder über den Kosten- oder den Nutzenvorteil realisiert wird.

C. Qualitätsstrategien

Das Streben nach Qualitätsführerschaft ist eine Differenzierungsstrategie, mit der versucht wird, durch qualitative Merkmale einen Zusatznutzen für die Konsumenten zu schaffen.

Qualitätsstrategien sind weniger leicht imitierbar als Kostenstrategien.

Man unterscheidet zwei Qualitätsbegriffe:

- Aus interner technischer Sicht bedeutet Qualität, dass bestimmte Standards, Normen, Toleranzen, Ausschussquoten etc. eingehalten werden. Entsprechend dieser Vorstellung lässt sich Qualität objektiv messen.

- Der Qualitätsbegriff aus externer Sicht geht über das technisch perfekte Produkt und die damit verbundenen Prozesse hinaus. Er wird ergänzt durch die Wahrnehmung des Kunden, welche durch die Kommunikationspolitik des Anbieters beeinflusst wird. In dieser Vorstellung ist Qualität nur subjektiv aus der Sicht des Kunden messbar.

Damit wird deutlich, dass eine interne produktbezogene, technisch-funktionale Sichtweise der Qualität und die externe, vom Kunden wahrgenommene Qualität zu ergänzen ist. Dies hat Folgen für das Qualitätsmanagement, welches sich intensiv am Markt orientieren muss, um die Bedürfnisse der Kunden in den Prozess der Qualitätserstellung einzubeziehen und so eine erhöhte Kundenzufriedenheit und Kundenbindung zu erreichen.

Zur Verknüpfung der aus Kundensicht wichtigen Produktmerkmale mit den technischen Eigenschaften des Produkts eignet sich das Quality Function Deployment. Darunter versteht man die Planung und Entwicklung der Qualitätsfunktionen eines Produktes gemäß den von den Kunden erwünschten Qualitätseigenschaften bei minimaler Fehlleistung.

Um Qualität als Wettbewerbsvorteil nutzen zu können, ist also ein unternehmensübergreifendes Qualitätsdenken notwendig, wie es im Konzept des Total Qualitity Management gefordert wird. Entsprechend diesem Konzept liegt die Verantwortung für Qualität nicht mehr in den Händen von nachgelagerten Kontrolleuren, sondern bei allen am Prozess er Leistungserstellung Beteiligten. Dabei geht es v-a darum, bei allen Mitarbeiter ein Qualitätsverständnis zu entwickeln und die Motivation zur Qualitätsverbesserung zu fördern.

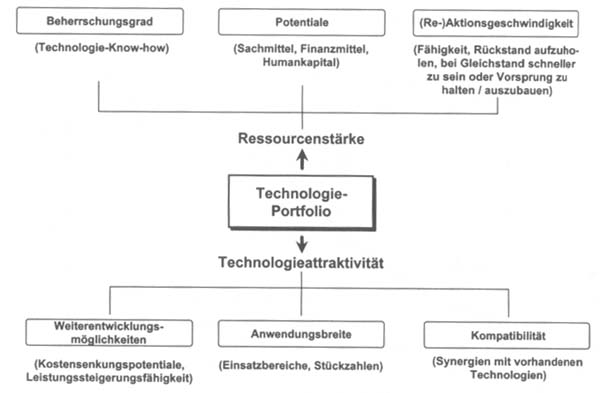

D. Technologiestrategien

Zentrales Ziel einer Technologie-Portfolio-Analyse ist es, „... im Rahmen einer technologie-orientierten Unternehmensführung ausreichend Ressourcen – qualitativ wie quantitativ – für die langfristige Erfolgssicherung der Unternehmung zu Verfügung zu stellen...“

In Übereinstimmung mit der portfolioüblichen Darstellung weist auch das Technologie-Portfolio mit der Technologieattraktivität eine von der Unternehmung weitgehend unbeeinflusste Umfelddimension und mit der Ressourcenstärke eine Unternehmensdimension auf,

Die Technologieattraktivität ist „... die Summe aller technisch-wirtschaftlichen Vorteile, die durch das Ausschöpfen der in einem Technologiegebiet steckenden strategischen Weiterentwicklungsmöglichkeiten noch gewonnen werden können. Dieses Verständnis von Technologieattraktivität basiert auf einer positiven Einstellung zum technischen Wandel. Dieser wird als Chance begriffen, um bestehende Marktstrukturen zu verändern und um sich profilieren zu können. Ein hohe Attraktivität wird somit dynamischen Technologien zugesprochen, wohingegen reife Technologien eher als unattraktiv angesehen werden.

Die Ressourcenstärke als unternehmensinterne Dimension hingegen bezeichnet das im Vergleich zum Wettbewerber eigene wissensbasierte Humankapital und die eigene wirtschaftliche Kraft zur Entwicklung von Technologien. Somit gibt die Ressourcenstärke Aufschluss über die zur Realisierung des Technologiepotentials nötigen, im Unternehmen vorhandenen Mittel. Je mehr die vorhandenen Ressourcen mit er allgemeinen technischen und wettbewerblichen Entwicklung übereinstimmen, desto größer die Ressourcenstärke. Den beiden Bewertungsdimensionen des Technologieportfolios liegen verschiedene Bewertungskriterien zugrunde.

Wie bei den Produkt-Portfolios werden auch beim Technologie-Portfolio jedem Bereich Empfehlungen für die weitere strategische Behandlung der positionierten Technologien vor dem Hintergrund prognostizierter Weiterentwicklungsmöglichkeiten und tatsächlich vorhandener Ressourcen zugeordnet:

- Für Technologien, die eine mittlere bis hohe Technologieattraktivität und Ressourcenstärke aufweisen, sind Investitionsempfehlungen auszusprechen. Der künftig große Ressourcenbedarf entsteht dort, wo günstige Zukunftsperspektiven prognostiziert werden. Die Stärke wird in einem Bereich zementiert, der das künftige technologische Know how bestimmen wird. Die Ressourcenstärke ist deshalb durch ständige Investitionen zu halten bzw. auszubauen.

- Technologien mit geringer bis mittlerer Attraktivität und Ressourcenstärke sind hingegen Desinvestitionsempfehlungen zuzuordnen. Da Investitionen in diese Technologien keine oder eher geringe Verbesserungen der Leistungsfähigkeit bewirken, sind die F&E-Aktivitäten zu reduzieren und die freiwerdenden Ressourcen in attraktivere Technologien zu lenken.

- In den Diagonalfeldern des Technologie-Portfolios finden sich Technologien, für die keine einheitlichen Handlungsempfehlungen abgegeben werden können. Eine eingehende Betrachtung ist erforderlich, um sinnvolle Strategien zu formulieren (Selektionsempfehlung):

Bei einer hohen Technologieattraktivität, jedoch einer geringen Ressourcenstärke kann einerseits versucht werden, durch hohe Investitionen eine mittlere bis hohe Ressourcenposition anzustreben und so dem Mangel abzuhelfen. Erscheint dies nicht möglich, ist andererseits ein Rückzug aus dieser Technologie ratsam. Solle diese allerdings aus übergeordneten Gesichtspunkten unverzichtbar sein, muss sie bzw. das entsprechende Know how „zugekauft“ werden. Unter Umständen sind Entwicklungspartnerschaften oder Joint Ventures zielführend.

Im Falle einer mittleren Technologieattraktivität und einer mittleren Ressourcenstärke reichen vielfach schon maßvoll Investitionen bei zentralen Technologien aus, um aus der Plattform „mittlerer Stärke“ eine hohe Ressourcenstärke zu machen. Eine Verminderung der F&E-Aktivitäten hätte hingegen zur Folge, dass man sich das verlorene Know how zukaufen oder sich mit Imitationen begnügen müsste.

Weist das Unternehmen eine hohe Ressourcenstärke bei einer Technologie mit geringer Attraktivität auf, dann reichen zwar geringe Investitionen aus, um den technologischen Vorsprung vor den Konkurrenten zu halten. Allerdings sitzt man auf einem „sinkenden Schiff“. Denkbar sind daher auch langsame Desinvestitionen, wobei eine geringerer als der höchstmögliche Entwicklungsstand akzeptiert wird. Eventuell kann bestehendes Know how verkauft oder als Lizenz vergeben werden.

2.2 Strategische Kontrolle

Aus Sicht eines umfassenden Managementprozesses ist die strategische Planung unvollständig, da sie aus der Vielzahl möglicher Alternativen nur einen Teil auswählt (Komplexitätsreduktion) und die Aspekte pauschal in Clustern zusammenfasst (Rasterung).

Da bei diesem Prozeß die Steuerungsfunktion fehlt, muss die strategische Kontrolle den selektiven Planungsprozess ergänzen und prüfen, ob die Komplexitätsreduktion bzw. die Rasterung in der Rückbetrachtung (feedback) und in der zur Erreichung der gesetzten strategischen Ziele notwendigen Vorausschau (feedforward) sinnvoll war.

Strategische Kontrolle kann als ein „... geordneter, kontinuierlicher, informationsverarbeitender Prozess, der parallel zur strategischen Planung verläuft und durch Ermittlung von Abweichungen zwischen Plangrößen und Vergleichsgrößen die Richtigkeit der strategischen Planung überprüft,“ aufgefaßt werden.

Die parallel zur Planung durchgeführte Kontrolle ist auf Seite 55 des Scriptes dargestellt. Anhand dieser Abbildung soll die strategische Kontrolle im Weiteren erläutert werden.

2.2.1 Kontrolle der Plangenerierung

Zielsetzungen der Plangenerierungskontrolle ist es, die inhaltliche Konsistenz und Adäquanz der formulierten strategischen Ziele (Sachziele) zu prüfen. Sie sollte zeitlich nicht zu spät einsetzen, da im Sinne eines feedforward mehrmals zu kontrollieren ist, ob die Grundlagen für den verabschiedeten Strategieplan noch gegeben sind oder Anpassungen notwendig sind.

Die Plangenerierungskontrolle umfasst folgende Aufgaben:

· Leitbildkontrolle:

Diese Aufgabe beinhaltet verschiedene Aspekte, Zunächst wird geprüft, ob überhaupt ein Leitbild vorhanden ist. Bei Fehlen eines solchen oder unzureichendes Konkretisierung droht Orientierungslosigkeit. Jedoch muss das Leitbild auch vom Management gelebt und umgesetzt werden.

· Zielkontrolle:

Das Unternehmen muß sich die Frage stellen, ob die Unternehmensziele überzogen oder zu niedrig kalkuliert sind, insbesondere dann, wenn z.B. die Konkurrenzunternehmen höhere Umsatz- oder Marktanteilszuwächse bzw. Produktivitätsverbesserungen aufweisen.

· Profitabilitätskontrolle:

Sie prüft die inhaltliche Konsistenz der strategischen Planung, d.h. ob die Ressourcen optimal eingesetzt werden, und das Erfolgspotential noch das Erfolgspotential noch vorhanden ist, um die gesetzten Ziele zu erreichen. Sie wird unterstützt durch permanente Umfeld- und Unternehmensanalysen und Instrumenten der strategischen Frühaufklärung.

· Planungssystemkontrolle:

Neben der inhaltlichen Kontrolle der Erfolgspotentiale muß auch der Planungsprozess auf seine Effizienz und seine Effektivität hin überprüft werden.

· Interne Machbarkeitskontrolle:

Neben der Kontrolle der Profitabilität und des Planungssystems muss euch geprüft werden, ob das Unternehmen mit den Veränderungen seiner Ressourcen die identifizierten Wettbewerbsvorteile erreicht werden können. Dabei liegt das Hauptaugenmerk auf den Zahlungsströmen und der finanziellen Struktur des Unternehmens.

· Externe Durchführbarkeitskontrolle:

Hier werden permanent die Veränderungen im Unternehmensumfeld betrachtet, um Risiken zu vermeiden und neue Chancen zu ergreifen. Mit den Instrumenten der Umfeldanalyse und der strategischen Frühaufklärung können Entwicklungs- und Markteintrittstrategien so korrigiert und ergänzt werden.

2.2.2 Kontrolle der Planerreichung

In dieser Phase wird kontrolliert, ob sich die strategischen Pläne realisieren ließen (Durchführungskontrolle). Sie besteht aus der Planinhaltskontrolle, wo überprüft wird, ob durch Planentscheid vorgegebene Maßnahmen auch umgesetzt wurden, und der Planrealisationskontrolle, die feststellt, ob die durchgeführten Maßnahmen auch die strategischen Ziele förderten.

Da strategische Pläne langfristig ausgerichtet sind und immer wieder korrigiert werden, ist eine endgültige Prüfung schwierig. Statt dessen kontrolliert man, ob strategische Pläne festgehalten in jährlichen Meilensteinen erreicht wurden (Fortschrittskontrolle) und zeigt die Konsequenzen der aktuellen Handlungsergebnisse für die Erreichung der Gesamtstrategieziele (Endergebniskontrolle).

2.3 Die GAP-Analyse als Planungs- und Kontrollinstrument

Anhand der GAP-Analyse wird zunächst die Bedeutung des strategischen Controlling deutlich;

Langfristige Zielsetzungen, z.B. Gewinn- oder Umsatzziele lassen sich nicht ohne weiteres erreichen. Die tatsächliche Entwicklung bleibt hinter dem Ziel zurück. Betrachtet man die Differenz zwischen den geplanten Zielgrößen und den tatsächlich erreichten Zielgrößen (Lücke), so kann man feststellen, dass sich zwar eine höhere Zielerreichung kurzfristig durch bessere Umsetzung von operativen Maßnahmen (z.B. Kostensenkung, verbesserte Logistik, bessere Abstimmung von Teilplänen etc.) erreichen lässt (operative Lücke), dass jedoch gleichzeitig eine weitere Verbesserung aufgrund der gegebenen Unternehmensstruktur (z.B. aufgrund des gegebenen veralteten Produktprogramms, des falschen Vertriebskanals oder veralteter Fertigungstechnologien) nicht möglich ist. Die einengende Unternehmensstruktur lässt sich nur langfristig verändern (strategische Lücke) (vgl Script S. 28)

Bindet man in die GAP-Analyse die strategischen Ziele ein, kann man durch eine inhaltliche Zerlegung der strategischen Lücke und die Formulierung von zeitlich festgelegten Meilensteinen die Schließung der strategischen Lücke zeitlich und ressourcenabhängig planen und regelmäßig kontrollieren. Ein Beispiel für ein solches Controllingsystem weist die Firma Emerson Electric auf.

2.4 Wertorientiertes Controlling mit Hilfe des Shareholder Value-Ansatzes

Das wesentliche Grundprinzip des Shareholder Value-Konzeptes besteht darin, Unternehmensentscheidungen an deren Auswirkungen auf den Unternehmenswert auszurichten.

Dieses Konzept hat verschiedene Entstehungsursachen. Einerseits ist es notwendig, Wertlücken zwischen den potentiellen und den aktuellen Unternehmenswerten aufzudecken. Dieser Aspekt kommt v.a. bei M&A-Transaktionen zum Ausdruck. Andererseits kann eine konsequente Orientierung des Managements am Unternehmenswert durch eine Beteiligung an Steigerungen desselben forciert werden. Hier ist der Sareholder Value Grundlage für strategische Anreizsysteme. Ein dritter Aspekt ist die Kritik an gewinnorientierten Kennzahlen wie dem RoI.

Der Shareholder Value-Ansatz soll die bisher bestehende und erläuterte Unternehmenssteuerung nicht ersetzen. Sie sollte sich jedoch auch an der Zielgröße „Unternehmenswert“ ausrichten. Dazu sind einige Module im kybernetischen Controllingsystemen zu modifizieren bzw. zu ergänzen (vgl. Script S. 16):

- Ergänzung des Zielsystems um die Zielsetzung „Steigerung des Eigentümerwertes“

- Ergänzung des strategischen Controlling um unternehmenswertbezogene Analysen

- Ergänzung des operativen Controlling (z.B. Shareholder Value-basierte Kennzahlensysteme)

- Pflege der Investor Relations zu den Eigen- und Fremdkapitalgebern

- Modifikation des Anreizsystems für Führungskräfte durch Integration unternehmenswertbezogener Performance-Maße

Die Unternehmensstrategie, die einen optimalen Mix strategischer Geschäftseinheiten anstrebt, hat die von den Eigentümern zur Verfügung gestellten Ressourcen im Sinne der Steigerung des Unternehmenswertes zu verwenden. Daher ist das klassische Portfolio-Management um eine Betrachtung des Wertsteigerungspotentials zu ergänzen. So erlaubt das Boston-I-Portfolio einige interessante Aussagen für die unternehmswertorientierte Steuerung. Der durch das Portfolio beabsichtigte Finanzausgleich zwischen den einzelnen Quadranten besteht in zweierlei Hinsicht (vgl. Script S. 24):

- Cash-Verbraucher (Free Cash Flow < 0), wie die Nachwuchsprodukte, können von Cash-Erzeugern (Free Cash Flow > 0), wie den Milchkühen und teilweise den Starprodukten, finanziert werden. Ist dieser Ausgleich gewährleistet, kann sich das Unternehmen selbst finanzieren und braucht keine Außenfinanzierung zu betreiben, d.h der Free Cash Flow des Gesamtunternehmens ist positiv (finanzielle Querschnittsbetrachtung)

- Jedes Produkt soll sich über seinen Lebenszyklus selbst finanzieren, indem anfängliche Cash-Defizite (Free Cash Flow < 0) in der Einführungsphase (Nachwuchsprodukte) durch Cash-Überschüsse (Free Cash Flow > 0) in der Reifephase und teilweise in der Wachstumsphase (Star-Produkte) ausgeglichen werden. Für die Stagnations- bzw. Schrumpfungsphase sind i.d.R. keine generellen Aussagen bzgl. Der Free Cash Flow-position möglich. Theoretisch könnte der Barwert der Free Cash Flows über den Lebenszyklus als Wertbeitrag der Produkte zum Shareholder Value ermittelt werden (finanzielle Längsschnittbetrachtung).